一、淮南上班族債務重組案例背景

上班族張先生,一位在淮南某國企工作的上班族,打卡工資1.26萬左右,公積金基數1.35萬。因近年來購房、購車及生活消費等因素積累了較多的貸款和信用卡債務,尤其是使用了多筆網貸導致每月還款壓力較大,影響了生活質量和未來的財務規劃。

張先生債務狀況,總負債合計77萬,月供4.5萬左右,具體如下:

網貸:8筆網貸合計總額22萬元,貸款期限1年,等額分期還款,平均年利率19.5%。

車貸:還剩余8萬元,貸款期限3年,年利率4.5%。

信用卡債務:多家銀行信用卡欠款共計12萬元,包括了大額分期卡,年利率在12%-15%不等。

消費貸:2筆消金機構合計35萬,年化利率18%左右;2筆銀行消費貸合計30萬,年化4%左右。

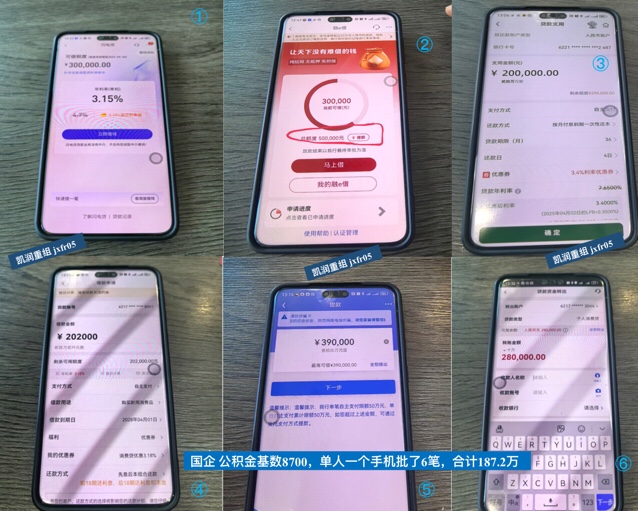

凱潤信用是本地債務重組公司,安徽全省可做,6年多債務重組經驗,300多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

淮南個人債務重組方案:

①重組額度:重組后可貸到銀行額度50萬-400萬;

②優化利率:優化后可做到銀行利率3.5%左右;

③優化還款:重組后先息后本還款,還款期限3-5年還款;

④操作周期:征信大數據養護周期2-6個月。

二、淮南上班族債務重組策略

1.債務整合

張先生首先選擇了債務整合的方式,具體債務重組方案如下:

①淮南債務重組結果:重組后可做到銀行額度50萬-400萬,優化后年化利率3.5%左右,先息后本3-5年期。

②淮南債務重組要求:淮南的公務員、老師、醫生,機關事業單位、國有企業、上市公司、華為騰訊字節阿里等科技員工等,現單位工作滿半年,公積金基數6千以上。

③淮南債務重組好處:降低月供,優化利率,增加額度,延長期限,養護征信,盤活資金。

2.制定還款計劃

在完成債務整合和房貸重新規劃后,張先生制定了一個詳細的還款計劃。他根據自己的收入情況和未來預期,設定了每月固定的還款金額,并確保能夠按時還款,以避免產生額外的罰息和損害信用記錄。

3.削減不必要的開支

為了更好地管理債務,張先生還采取了削減不必要開支的措施。他重新審視了自己的消費習慣,減少了不必要的購物和娛樂支出,將更多的資金用于償還債務。

4.增強財務意識

張先生還通過參加財務規劃課程或閱讀相關書籍,增強了自己的財務意識。他學會了如何制定預算、管理現金流和進行投資規劃,為未來的財務自由打下了堅實的基礎。

三、淮南上班族債務重組結果

通過上述債務重組策略的實施,張先生獲得銀行低利率貸款140多萬,平均年化利率3.5%左右,多數為先息后本還款。他用新獲得的銀行貸款把原有的網貸、消費貸等結清,降低了負債利率成本,也降低了每月的還款壓力,提高了生活質量。同時,他的信用記錄也得到了保護,為未來的貸款和融資創造了更好的條件。