銀行僅負有對保函規定的單證在表面上進行謹慎審查的義務。根據國際商會1992年公布的《見索即付保函統一規則》和聯合國1995年簽訂的《聯合國獨立性保函與備用信用證公約》規定,保證人雖不對受益人所提交的單證的正確性承擔責任,但保證人首先應盡合理的謹慎,對單證在表面上是否適當進行審查,如單證是否齊全,只要所提交的單證經合理謹慎、審查符合保函規定的表面要求,保證人就應付款,即便單證的內容是虛假的,形式是偽造的。

國內的銀行做國內業務時大多采用的是從屬性保函。從屬性保函是擔保人在保函中對受益人的索賠及對該索賠的受理設置了若干條件的限制,保留有一定的抗辯權利,只有在一定的條件得到滿足之后,擔保銀行才予以受理、付款。因此,在從屬性保函中,除需要注意以上四點外,怎樣在索賠條款中設立條件更成為保函內容的重點。在實際操作中,有條件的索賠條款一般分為以下幾種。

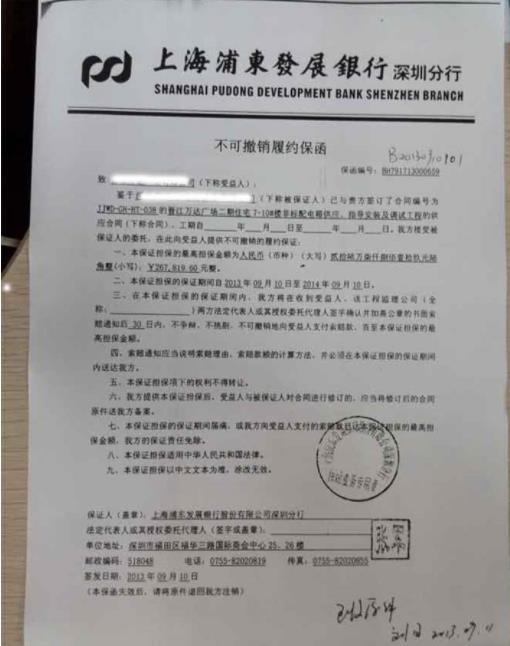

銀行保函又稱銀行保證書,也屬銀行信用,是指銀行應申請人或委托人的要求向受益方開出的,擔保申請人一定履行某種義務,并在申請人未能按規定履行其責任和義務時,由擔保行代其支付一定金額、或作出一定經濟賠償的書面文件。

其主要內容根據國際商會第458號出版物《UGD458》規定:

(1)有關當事人(名稱與地址)。

(2)開立保函的依據。

(3)擔保金額和金額遞減條款。

(4)要求付款的條件。

國際商會于1992年出版了《見索即付保函統一規則》,其中規定,索償時,受益人只需提供書面請求和保函中所規定的單據,擔保人付款的依據是單據,而不能是某一事實。擔保人與保函所可能依據的合約無關,也不受其約束。

以上規定表明,擔保人所承擔的責任是性的、直接的付款責任。