如何避免風險?

1、常見生效條款:開立之日起生效;指定日期生效;指定事件生效。

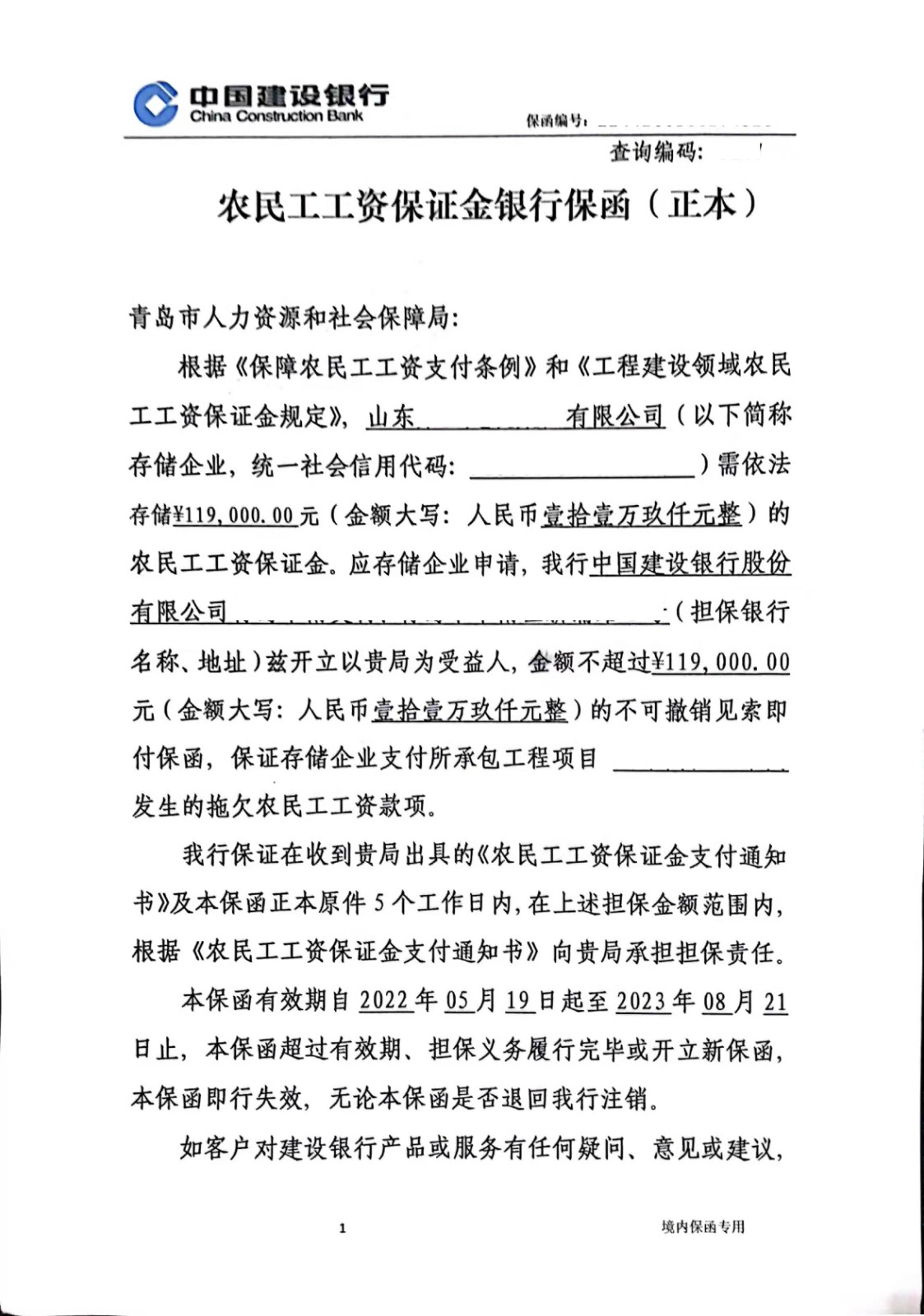

2、常見失效條款:指定失效日期;指定失效事件。

不利的失效條款:事實性條款;不延期即付款或自動延期。

3、減額條款:如:保函金額隨xx合同項下履行金額遞減;或隨驗收金額遞減。

應盡量采用:隨申請人提交的每批貨物的提單/發票按比例遞減;隨申請人提交的由受益人簽署的驗收證書金額遞減。

4、金額敞口風險:賠付利率不明確、賠付幣種與擔保幣種之間匯率不明確、承擔無上限律師費和訴訟費等。

5、索賠條款:盡量避免索賠條款過于簡單,給受益人不當索賠提供了便利,也可以增加索賠聲明的內容。

6、轉讓風險:受益人要求保函項下的權利可單獨轉讓的。增加了受益人索賠的不確定性,通常情況下應避免。

預付款保函除在國際工程承包項目中使用外,也適用于貨物進出口、勞務合作和技術貿易等業務。例如,在成套設備及大型交通工具的合同中,通常采用帶有預付性質的分期付款或延期付款支付部分價款。在這種交易中,進口人在簽訂合同后,向出口人開立履約保證書,由銀行保證進口人按合同規定按期支付價款,同時,出口人也向對方開立還款保證書。如出口人不能按期交貨,銀行保證及時償還進口人已付款項的本金及所產生的利息。

一般在銀行投標保函中會包含以下內容:招標企業名稱、招標項目全稱、被保證人全稱、擔保金額、擔保內容、違約賠償方式等。招標人以獲取投標保函的原件為終確認。如投標人違反約定,則由銀行直接向招標人賠付。

由于辦理投標保函時要求辦理人在該銀行有長期、固定的存款,所以銀行并沒有承擔資金風險。但這種方式并沒有解決企業資金占用的問題,于是,在銀行存有長期固定存款的擔保公司,可以為企業代為辦理投標保函。即降低了銀行的風險,也降低了投標企業的資金占用壓力,擔保公司也可以獲取相應的辦理費用作為回報。如果發生違約事件后,銀行、擔保公司會通過法律手段向違約人進行追討,這樣也加大了違約的成本,降低了違約出現的可能性。