一、銀行保函的特點:

1、保函依據商務合同開出,但又不依附于商務合同,具有獨立法律效力。當受益人在保函項下合理索賠時,擔保銀行就必須承擔付款責任,而不論委托人是否同意付款,也不管合同履行的實際事實。即保函是獨立的承諾并且基本上是單證化的交易業務。

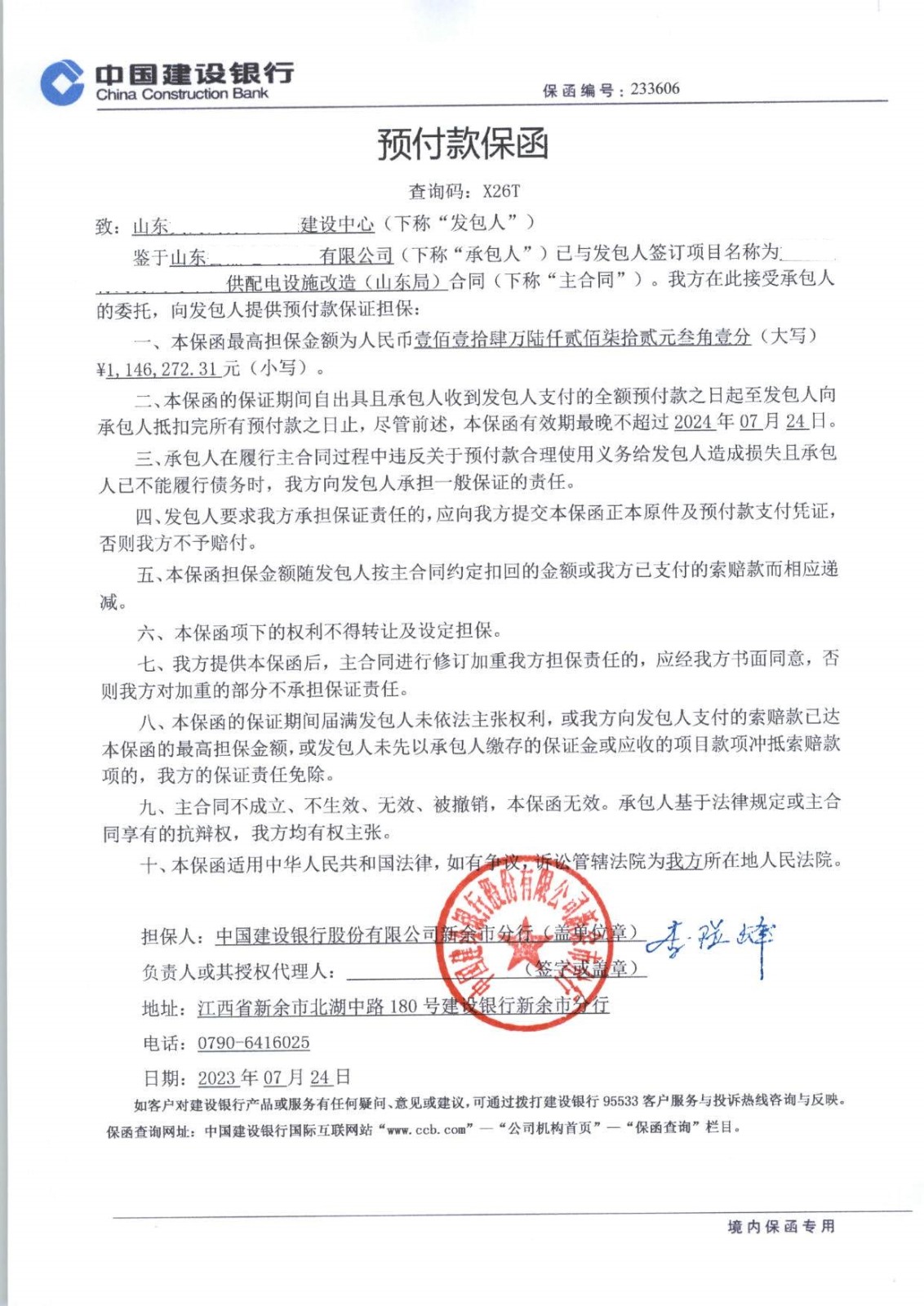

2、以銀行信用作為保證,易于為合同雙方接受。銀行保函業務中涉及到的主要當事人有三個:委托人、受益人和擔保銀行,此外,往往還有反擔保人、通知行及保兌行等。

質量保函:是保證人為申請人在保修期內按合同的約定履行保修義務,而向受益人提供的書面擔保。若非受益人或不可抗力的原因,申請人沒有按照合同的約定履行保修義務的,受益人有權要求保證人代為履行合同義務或賠償損失。

委托人與銀行之間的法律關系是基于雙方簽訂的《保函委托書》而產生的委托擔保關系。《保函委托書》中應對擔保債務的內容、數額、擔保種類、保證金的交存、手續費的收取、銀行開立保函的條件、時間、擔保期間、雙方違約責任、合同的變更、解除等內容予以詳細約定,以明確委托人與銀行的權利義務。《保函委托書》是銀行向委托人收取手續費及履行保證責任后向其追償的憑證。因此,銀行在接到委托人的擔保申請后,要對委托人的資信、債務及擔保的內容和經營風險進行認真的評估審查,以限度降低自身風險。

擔保銀行和受益人之間的法律關系是基于保函而產生的保證關系。保函是一種單務合同,受益人可以以此享有要求銀行償付債務的權利。在大多數情況下,保函一經開立,銀行就要直接承擔保證責任。